生産性革命の実現に向けた固定資産税の特例措置(拡充・延長)について

新型コロナウイルス感染症の影響を受けながらも、中小事業者等が新規に生産性革命の実現に向けた設備投資を行う場合、現行の償却資産に係る固定資産税の特例措置に加え、適用対象を拡充するとともに、適用期間が2年間延長されます。

※生産性向上特別措置法の改正を前提として、現行の特例措置対象も含め2年延長する予定

※生産性向上特別措置法の改正を前提として、現行の特例措置対象も含め2年延長する予定

| 対象設備 | 現行の特例措置の対象である機械装置・器具備品などの償却資産に加え、 新たに事業用家屋と構築物(塀・看板など)を対象に追加 【事業用家屋】 ・取得価額が120万円以上であること ・商品の生産若しくは販売又は役務の提供の用に直接供するものであること ・取得価額の合計額が300万円以上の先端設備等を稼働させるために取得されたものであること 【構築物】 ・取得価額が120万円以上であること ・商品の生産若しくは販売又は役務の提供の用に直接供するものであること ・販売開始日が14年以内であること ・旧モデル比で生産性が年平均1%以上向上するもの |

|---|---|

| 特例割合・期間 | 最初の課税年度から3年間、課税標準額を0に軽減 |

| 取得期限 | 令和2年4月30日から令和5年3月31日までに取得した資産 (現行の特例措置の対象資産は平成30年6月6日から令和5年3月31日まで) |

特例措置の対象となる中小事業者等とは

- 資本金の額又は出資金の額が1億円以下の法人

- 資本又は出資を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人

- 常時使用する従業員の数が1,000人以下の個人

ただし、大企業の子会社等(下記のいずれかの要件に該当する企業)は対象外となります。

- 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

- 2以上の大規模法人から3分の2以上の出資を受ける法人

※「先端設備等導入計画」にて認定を受けている中小企業者であっても、固定資産税の特例措置の中小企業者とは規模要件が異なりますので、特例措置の対象とならない場合があります。

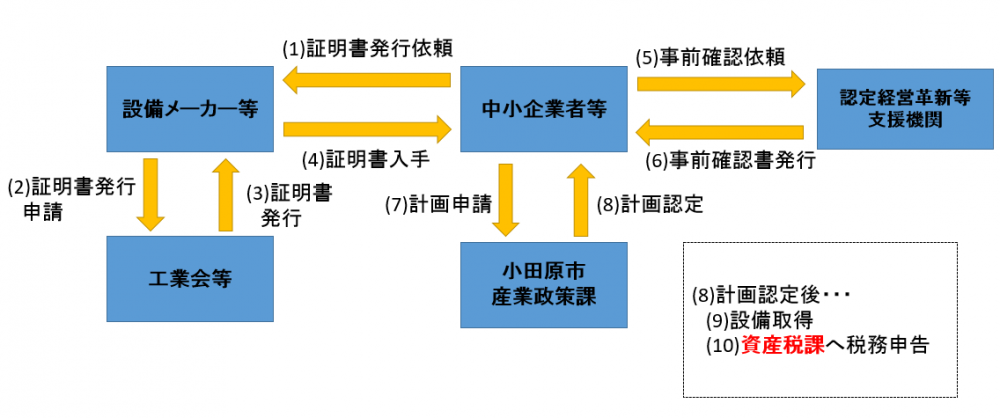

申請から軽減までの流れ

固定資産税の特例措置を受けるためには、事前に産業政策課において先端設備等導入計画の認定を受ける必要があります(7・8)。また、先端設備等導入計画を変更する場合(設備の変更、追加取得等)も同様に変更認定が必要です。

詳しくは、こちらをご覧ください。

詳しくは、こちらをご覧ください。

計画認定を受けた後(8)、設備を取得し、次の書類を資産税課に提出してください。

提出書類

・認定先端設備等導入計画書および認定書の写し(変更の場合は変更後のもの)

・工業会証明書の写し

・工業会証明書の写し

申告者がリース契約の貸主の場合は、次の書類も必要です。

・リース契約書の写し

・公益社団法人リース事業協会が確認した固定資産税軽減計算書の写し

※償却資産申告時は、明細書の摘要欄などに対象設備が分かるように記入し、申告してください。

・リース契約書の写し

・公益社団法人リース事業協会が確認した固定資産税軽減計算書の写し

※償却資産申告時は、明細書の摘要欄などに対象設備が分かるように記入し、申告してください。

関連情報リンク

最新の情報やQ&Aは、中小企業庁のホームページをご確認ください。

この情報に関するお問い合わせ先

総務部:資産税課

電話番号:0465-33-1361

無尽蔵プロジェクト・ブログ

よくある質問

このページに関連する「よくある質問」はありません