所得控除の金額について

市民税・県民税の所得控除の金額は以下の表のとおりです。

なお、市民税・県民税と所得税では所得控除の金額が一部異なります。所得控除の金額については以下の表をご確認ください。

人的控除分 ※税制改正により、令和3年度から一部の控除が変更されました。

| 控除の種類 | 市民税・県民税の控除額 | 所得税の控除額 | 控除額の差額 |

|---|---|---|---|

| 寡婦控除 | 26万円 | 27万円 | 1万円 |

| ひとり親控除 | 30万円 | 35万円 | 5万円 |

| 勤労学生控除 | 26万円 | 27万円 | 1万円 |

| 配偶者控除(一般) 納税者本人の合計所得金額が900万円以下 |

33万円 | 38万円 | 5万円 |

| 配偶者控除(一般) 納税者本人の合計所得金額が900万円超950万円以下 |

22万円 | 26万円 | 4万円 |

| 配偶者控除(一般) 納税者本人の合計所得金額が950万円超1,000万円以下 |

11万円 | 13万円 | 2万円 |

| 配偶者控除(老人) 納税者本人の合計所得金額が900万円以下 |

38万円 | 48万円 | 10万円 |

| 配偶者控除(老人) 納税者本人の合計所得金額が900万円超950万円以下 |

26万円 | 32万円 | 6万円 |

| 配偶者控除(老人) 納税者本人の合計所得金額が950万円超1,000万円以下 |

13万円 | 16万円 | 3万円 |

| 扶養控除(一般) | 33万円 | 38万円 | 5万円 |

| 特定扶養控除 | 45万円 | 63万円 | 18万円 |

| 老人扶養控除 | 38万円 | 48万円 | 10万円 |

| 同居老親控除 | 45万円 | 58万円 | 13万円 |

| 障害者控除 | 26万円 | 27万円 | 1万円 |

| 特別障害者控除 | 30万円 | 40万円 | 10万円 |

| 同居特別障害者控除 | 53万円 | 75万円 | 22万円 |

| 基礎控除 納税者本人の合計所得金額が2,400万円以下 |

43万円 | 48万円 | 5万円 |

| 基礎控除 納税者本人の合計所得金額が2,400万円超2,450万円以下 |

29万円 | 32万円 | 3万円 |

| 基礎控除 納税者本人の合計所得金額が2,450万円超2,500万円以下 |

15万円 | 16万円 | 1万円 |

| ◆令和2年度まで |

| 控除の種類 | 市民税・県民税の控除額 | 所得税の控除額 | 控除額の差額 |

|---|---|---|---|

| 寡婦控除及寡夫控除 | 26万円 | 27万円 | 1万円 |

| 寡婦特別控除 | 30万円 | 35万円 | 5万円 |

| 基礎控除 | 33万円 | 38万円 | 5万円 |

| 【納税者本人の合計所得金額が900万円以下】 |

| 配偶者の合計所得金額 | 市民税・県民税の控除額 | 所得税の控除額 | 控除額の差額 |

|---|---|---|---|

| 480,001〜950,000円 | 33万円 | 38万円 | 5万円 |

| 950,001〜1,000,000円 | 33万円 | 36万円 | 3万円 |

| 1,000,001〜1,050,000円 | 31万円 | 31万円 | 0円 |

| 1,050,001〜1,100,000円 | 26万円 | 26万円 | 0円 |

| 1,100,001〜1,150,000円 | 21万円 | 21万円 | 0円 |

| 1,150,001〜1,200,000円 | 16万円 | 16万円 | 0円 |

| 1,200,001〜1,250,000円 | 11万円 | 11万円 | 0円 |

| 1,250,001〜1,300,000円 | 6万円 | 6万円 | 0円 |

| 1,300,001〜1,330,000円 | 3万円 | 3万円 | 0円 |

| 1,330,001円以上 | なし | なし | なし |

| 【納税者本人の合計所得金額が900万円超950万円以下】 |

| 配偶者の合計所得金額 | 市民税・県民税の控除額 | 所得税の控除額 | 控除額の差額 |

|---|---|---|---|

| 480,001〜950,000円 | 22万円 | 26万円 | 4万円 |

| 950,001〜1,000,000円 | 22万円 | 24万円 | 2万円 |

| 1,000,001〜1,050,000円 | 21万円 | 21万円 | 0円 |

| 1,050,001〜1,100,000円 | 18万円 | 18万円 | 0円 |

| 1,100,001〜1,150,000円 | 14万円 | 14万円 | 0円 |

| 1,150,001〜1,200,000円 | 11万円 | 11万円 | 0円 |

| 1,200,001〜1,250,000円 | 8万円 | 8万円 | 0円 |

| 1,250,001〜1,300,000円 | 4万円 | 4万円 | 0円 |

| 1,300,001〜1,330,000円 | 2万円 | 2万円 | 0円 |

| 1,330,001円以上 | なし | なし | なし |

| 【納税者本人の合計所得金額が950万円超1,000万円以下】 |

| 配偶者の合計所得金額 | 市民税・県民税の控除額 | 所得税の控除額 | 控除額の差額 |

|---|---|---|---|

| 480,001〜950,000円 | 11万円 | 13万円 | 2万円 |

| 950,001〜1,000,000円 | 11万円 | 12万円 | 1万円 |

| 1,000,001〜1,050,000円 | 11万円 | 11万円 | 0円 |

| 1,050,001〜1,100,000円 | 9万円 | 9万円 | 0円 |

| 1,100,001〜1,150,000円 | 7万円 | 7万円 | 0円 |

| 1,150,001〜1,200,000円 | 6万円 | 6万円 | 0円 |

| 1,200,001〜1,250,000円 | 4万円 | 4万円 | 0円 |

| 1,250,001〜1,300,000円 | 2万円 | 2万円 | 0円 |

| 1,300,001〜1,330,000円 | 1万円 | 1万円 | 0円 |

| 1,330,001円以上 | なし | なし | なし |

| ◆令和2年度まで | |

| 【納税者本人の合計所得金額が900万円以下】 |

| 配偶者の合計所得金額 | 市民税・県民税の控除額 | 所得税の控除額 | 控除額の差額 |

|---|---|---|---|

| 380,001〜850,000円 | 33万円 | 38万円 | 5万円 |

| 850,001〜900,000円 | 33万円 | 36万円 | 3万円 |

| 900,001〜950,000円 | 31万円 | 31万円 | 0円 |

| 950,001〜1,000,000円 | 26万円 | 26万円 | 0円 |

| 1,000,001〜1,050,000円 | 21万円 | 21万円 | 0円 |

| 1,050,001〜1,100,000円 | 16万円 | 16万円 | 0円 |

| 1,100,001〜1,150,000円 | 11万円 | 11万円 | 0円 |

| 1,150,001〜1,200,000円 | 6万円 | 6万円 | 0円 |

| 1,200,001〜1,230,000円 | 3万円 | 3万円 | 0円 |

| 1,230,001円以上 | なし | なし | なし |

| 【納税者本人の合計所得金額が900万円超950万円以下】 |

| 配偶者の合計所得金額 | 市民税・県民税の控除額 | 所得税の控除額 | 控除額の差額 |

|---|---|---|---|

| 380,001〜850,000円 | 22万円 | 26万円 | 4万円 |

| 850,001〜900,000円 | 22万円 | 24万円 | 2万円 |

| 900,001〜950,000円 | 21万円 | 21万円 | 0円 |

| 950,001〜1,000,000円 | 18万円 | 18万円 | 0円 |

| 1,000,001〜1,050,000円 | 14万円 | 14万円 | 0円 |

| 1,050,001〜1,100,000円 | 11万円 | 11万円 | 0円 |

| 1,100,001〜1,150,000円 | 8万円 | 8万円 | 0円 |

| 1,150,001〜1,200,000円 | 4万円 | 4万円 | 0円 |

| 1,200,001〜1,230,000円 | 2万円 | 2万円 | 0円 |

| 1,230,001円以上 | なし | なし | なし |

| 【納税者本人の合計所得金額が950万円超1,000万円以下】 |

| 配偶者の合計所得金額 | 市民税・県民税の控除額 | 所得税の控除額 | 控除額の差額 |

|---|---|---|---|

| 380,001〜850,000円 | 11万円 | 13万円 | 2万円 |

| 850,001〜900,000円 | 11万円 | 12万円 | 1万円 |

| 900,001〜950,000円 | 11万円 | 11万円 | 0円 |

| 950,001〜1,000,000円 | 9万円 | 9万円 | 0円 |

| 1,000,001〜1,050,000円 | 7万円 | 7万円 | 0円 |

| 1,050,001〜1,100,000円 | 6万円 | 6万円 | 0円 |

| 1,100,001〜1,150,000円 | 4万円 | 4万円 | 0円 |

| 1,150,001〜1,200,000円 | 2万円 | 2万円 | 0円 |

| 1,200,001〜1,230,000円 | 1万円 | 1万円 | 0円 |

| 1,230,001円以上 | なし | なし | なし |

物的控除分

物的控除では生命保険料控除及び地震保険料控除にのみ控除金額に差があります。

| 控除の種類 | 控除額 (市民税・県民税と所得税の控除額に差はありません。) |

|---|---|

| 雑損控除 | 次の(1)か(2)のいずれか多い金額 (1)(損失の金額-保険等により補てんされた額)-合計所得金額×1/10 (2)災害関連支出の金額-5万円 |

| 医療費控除 | (実際に支払った医療費の合計額-保険金などで補てんされる金額)-(10万円または総所得金額等×5%のいずれか低い金額) (限度額200万円) ※医療費控除の特例(セルフメディケーション税制)を選択する場合 特定一般用医薬品等購入費-1万2千円 (限度額8万8千円) |

| 社会保険料控除 | 支払った額 |

| 小規模企業共済等掛金控除 | 支払った額 |

| 生命保険料控除 | 下記生命保険料控除の計算表より算出 |

| 地震保険料控除 | 下記地震保険料控除・旧長期損害保険料控除の計算表より算出 |

※医療費控除の特例については、「セルフメディケーション税制について」を参考にしてください。

生命保険料控除の計算表

| 支払った保険料 | 市民税・県民税の控除額 | 所得税の控除額 |

|---|---|---|

| 15,000円以下 | 支払額の全額 | 支払額の全額 |

| 15,001円以上25,000円以下 | 支払額÷2+7,500円 | 支払額の全額 |

| 25,001円以上40,000円以下 | 支払額÷2+7,500円 | 支払額÷2+12,500円 |

| 40,001円以上50,000円 | 支払額÷4+17,500円 | 支払額÷2+12,500円 |

| 50,001円以上70,000円 | 支払額÷4+17,500円 | 支払額÷4+25,000円 |

| 70,001円以上100,000円以下 | 一律に35,000円 | 支払額÷4+25,000円 |

| 100,001円以上 | 一律に35,000円 | 一律に50,000円 |

所得税で10万円、住民税で7万円が限度額となります。

| 支払った保険料 | 市民税・県民税の控除額 | 所得税の控除額 |

|---|---|---|

| 12,000円以下 | 支払額の全額 | 支払額の全額 |

| 12,001円以上20,000以下 | 支払額÷2+6,000円 | 支払額の全額 |

| 20,001円以上32,000円以下 | 支払額÷2+6,000円 | 支払額÷2+10,000円 |

| 32,001円以上40,000円以下 | 支払額÷4+14,000円 | 支払額÷2+10,000円 |

| 40,001円以上56,000円以下 | 支払額÷4+14,000円 | 支払額÷4+20,000円 |

| 56,00円1以上80,000以下 | 一律に28,000円 | 支払額÷4+20,000円 |

| 80,001円以上 | 一律に28,000円 | 一律に40,000円 |

所得税で12万円、住民税で7万円が限度額となります。

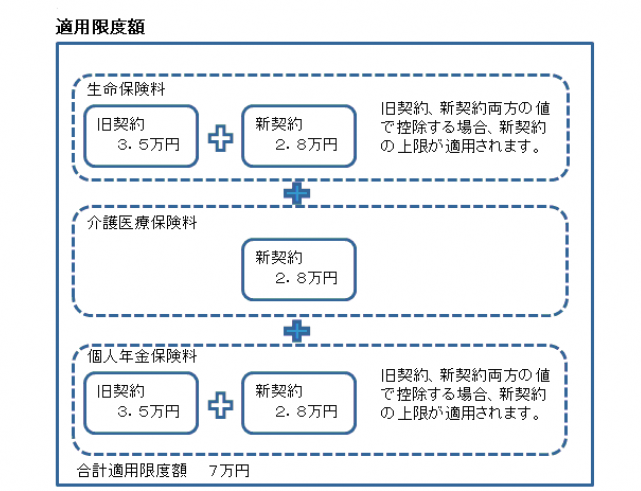

一般の生命保険料と個人年金保険料との両方を支払っている場合は、それぞれ上記表から控除額を算出し、合計した金額を控除額とします。

新一般の生命保険料と旧一般の生命保険料のどちらも支払っている場合または新個人年金保険料と旧個人年金保険料のどちらも支払っている場合は、それぞれ算出した金額を合計し、所得税で4万円、住民税で2.8万円が限度額となります。ただし、旧生命保険料が10万円を超える場合は旧生命保険料のみを適用し、上限は所得税で5万円、住民税で3.5万円になります。

地震保険料控除・旧長期損害保険料控除の計算表

| 支払った保険料の金額 | 市民税・県民税の控除額 | 所得税の控除額 |

|---|---|---|

| 50,000円以下 | 支払額÷2 | 支払額の全額 |

| 50,001円以上 | 一律に25,000円 | 一律に50,000円 |

| 支払った保険料の金額 | 市民税・県民税の控除額 | 所得税の控除額 |

|---|---|---|

| 5,000円以下 | 支払額の全額 | 支払額の全額 |

| 5,001円以上10,000円以下 | 支払額÷2+2,500円 | 支払額の全額 |

| 10,001円以上15,000円 | 支払額÷2+2,500円 | 支払額÷2+5,000円 |

| 15,001円以上20,000円 | 一律に10,000円 | 支払額÷2+5,000円 |

| 20,001円以上 | 一律に10,000円 | 一律に15,000円 |

上記(1)と(2)のいずれも支払をしている場合、支払った地震保険料と長期損害保険料について、それぞれ求めた控除額の合計額を控除額とします。ただし、市民税・県民税は25,000円、所得税では50,000円を控除額の限度額としています。

この情報に関するお問い合わせ先

総務部:市民税課

電話番号:0465-33-1351

無尽蔵プロジェクト・ブログ

よくある質問

このページに関連する「よくある質問」はありません