企業版ふるさと納税(地方創生応援税制)

企業版ふるさと納税(地方創生応援税制)とは

企業版ふるさと納税は、国が認定した地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、法人関係税から税額控除の措置を受けることができる制度です。

さらに、令和2年度税制改正において、地方創生の更なる充実・強化に向け、税額控除割合の引上げ等、大幅な見直しが行われました。

小田原市では、この制度を活用し、本市の取組を応援してくださる企業の皆さまを募集してます。

さらに、令和2年度税制改正において、地方創生の更なる充実・強化に向け、税額控除割合の引上げ等、大幅な見直しが行われました。

小田原市では、この制度を活用し、本市の取組を応援してくださる企業の皆さまを募集してます。

制度の概要

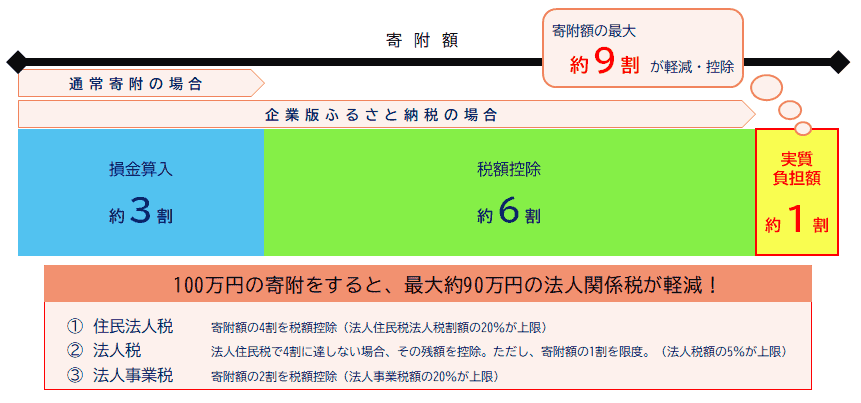

内閣府が認定した地域再生計画の「まち・ひと・しごと創生寄附活用事業」への寄附を行った企業(法人)は寄附額の約9割に相当する額が軽減されるため、実質的な企業の負担が寄附額の約1割となります。

企業版ふるさと納税のご案内 PDF形式 :683.5KB

PDFファイルをご覧になるには、Adobe® Reader®(新しいウインドウで開きます)が必要です。

寄附にあたっての主な留意事項

- 本社所在地が「小田原市」の企業からの寄附は、本制度の対象外です。(寄附による税額控除はありません)

- 1回あたりの寄附額は10万円以上です。

- 寄附を行うことの対価として経済的な利益を受け取ることは禁止されています。

企業版ふるさと納税の寄附対象事業

本制度の対象となる事業は『小田原市デジタル田園都市構想推進計画』に位置付けられる事業です。

『小田原市デジタル田園都市構想推進計画』をご覧いただき、「この事業を応援したい!」という事業がございましたら、下記担当までご相談ください。

『小田原市デジタル田園都市構想推進計画』をご覧いただき、「この事業を応援したい!」という事業がございましたら、下記担当までご相談ください。

企業版ふるさと納税のお申し込みについて

本市が実施する地方創生に関する取組に賛同し、企業版ふるさと納税を行いたい場合は、本市に対して寄附の申出を行っていただく必要があります。手続きは次のとおりです。

1.寄附の申出

◇「寄附申出書」に、必要事項を記載のうえ、下記までご郵送又はE-mailにてご提出ください。

<郵送の場合>

〒250-8555 神奈川県小田原市荻窪300番地

小田原市企画政策課 企業版ふるさと納税担当 宛

〒250-8555 神奈川県小田原市荻窪300番地

小田原市企画政策課 企業版ふるさと納税担当 宛

<E-mailの場合>

kikaku@city.odawara.kanagawa.jp

小田原市企画政策課 企業版ふるさと納税担当 宛

kikaku@city.odawara.kanagawa.jp

小田原市企画政策課 企業版ふるさと納税担当 宛

<お電話での問い合わせ>

0465-33-1253(直通)

企業版ふるさと納税担当 宛

0465-33-1253(直通)

企業版ふるさと納税担当 宛

◇提出された「寄附申出書」を確認後、企業担当者様にご連絡します。

2.寄附の入金

入金については、以下の方法があります。

市発行の納付書により、市の指定する金融機関(下表を参照)に納付

現金書留により郵送(郵送料は寄附者負担となります)

※いずれの場合も市から寄附金受領証を発行します。

現金書留により郵送(郵送料は寄附者負担となります)

※いずれの場合も市から寄附金受領証を発行します。

指定金融機関一覧

- 横浜銀行 本支店

- スルガ銀行 本支店

- 静岡銀行 本支店

- 静岡中央銀行 本支店

- さがみ信用金庫 本支店

- 中南信用金庫 本支店

- 中栄信用金庫 本支店

- 中央労働金庫 本支店

- 小田原第一信用組合 本支店

- かながわ西湘農業協同組合 本支店

3.受領証・ベネフィット(返礼)の受取

◇寄附の入金を確認した後、本市より寄附に関する受領証を送付します。

受領証は税額控除の申告をする際に必要となりますので、大切に保管してください。

※税額控除の手続や算出に関しては、税理士や所管する税務署にご相談ください。

※税額控除の手続や算出に関しては、税理士や所管する税務署にご相談ください。

◇寄附額に応じて、希望するベネフィット(返礼)をお受取りください。

小田原市では、寄附に対する感謝の気持ちとして企業様へのベネフィット(返礼)を次のとおり設定しています。

| ・市HPに企業名を掲載 ・御礼状の送付 |

|

| ・感謝状の贈呈 ・市への視察の受入れ ・寄附充当を希望する事業の担当所管との意見交換 ・その他 10万円以上の寄附と同等のベネフィット |

|

| ・市長との意見交換、記者会見の設定 ・その他 100万円以上の寄附と同等のベネフィット |

|

| ・国の紺綬褒章に推薦 ・その他 500万円以上の寄附と同等のベネフィット |

4.税申告の手続き

3.により受け取られた受領証を添えて、税申告の手続きをしてください。

寄附企業のご紹介

この情報に関するお問い合わせ先

企画部:企画政策課 企画政策係

電話番号:0465-33-1253