令和6年度分の市県民税の特別税額控除(定額減税)について

※ 定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください。

定額減税については、国税庁(国税局、税務署)や区市町村から「定額減税の関係で還付を受けられるので」と切り出して個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

給付金や定額減税の手続きを騙る詐欺への注意喚起 PDF形式 :448.8KB

PDFファイルをご覧になるには、Adobe® Reader®(新しいウインドウで開きます)が必要です。

定額減税の対象となる方

令和6年度の個人住民税において、合計所得金額が1,805万円以下で、個人住民税の所得割の納税義務がある方が定額控除の対象となります。

減税額の計算方法

他の税額控除(住宅借入金控除、寄附金控除など)の額を控除した後の所得割額から次の(1)と(2)の合計額が控除されます。

(1)本人 1万円

(2)控除対象配偶者(国外居住者を除く) または扶養親族(国外居住者を除く) 1人につき1万円

(注意)

・(1)と(2)の合計額が定額減税前の所得割の額を超える場合は、定額減税前の所得割額が控除の限度額となります。

減税額の確認方法

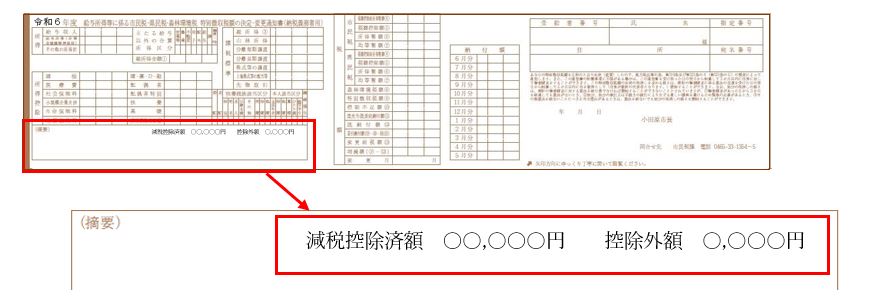

給与からの特別徴収の場合

お勤め先から配布される「令和6年度 給与所得に係る市民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」の適用欄に減税控除済額と控除外額(定額減税可能額が定額減税前の所得割の金額を上回り、控除しきれない金額)を記載しています。

特別徴収税額の決定・変更通知書(納税義務者用)が電子データで配布される場合でも、減税控除済額と控除外額は摘要欄に記載しています。

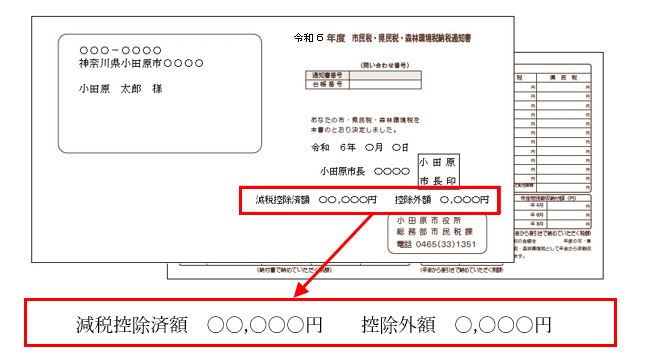

普通徴収または公的年金からの特別徴収の場合

ご自宅宛てに郵送される「令和6年度 市民税・県民税・森林環境税納税通知書」の表紙に減税控除済額と控除外額を記載しています。

(注意)

- 給与所得に係る個人住民税および森林環境税(以下、「個人住民税等」とします)を給与からの特別徴収で納付されている方が、給与以外の所得に係る個人住民税等を、普通徴収または公的年金からの特別徴収で納付されている場合は、「令和6年度 市民税・県民税・森林環境税納税通知書」の記載が、実際の減税控除済額と控除外額となります。

- 控除外額については、調整給付の算定の対象となります。(調整給付の詳細は、次のリンク先をご確認ください。)

定額減税の実施方法

定額減税は、個人住民税等の徴収方法によって次のとおり実施されます。

給与からの特別徴収の場合

令和6年6月分の給与からの特別徴収は行わずに、個人住民税等の「定額減税後の年税額」を令和6年7月分~令和7年5月分の11か月で均した税額が令和6年7月分の給与から特別徴収されます。

(注意)

定額減税の対象とならない方については、例年どおり、令和6年6月分の給与から特別徴収が行われます。

公的年金からの特別徴収の場合

「定額減税前の年税額」をもとに算出した令和6年10月分の特別徴収税額から控除し、控除しきれない場合は令和6年12月分以降の特別徴収税額から、順次控除します。

(注意)

公的年金からの特別徴収が令和6年10月から新たに開始される場合は、6月分および8月分の普通徴収から下記の「普通徴収の場合」の方法により控除を行い、控除しきれない場合は令和6年10月分以降の特別徴収税額から順次控除します。

普通徴収(納付書または口座引き落としによる納付)の場合

「定額減税前の年税額」をもとに算出した第1期分(令和6年6月31日納期分)の税額から控除し、第1期分から控除しきれない場合は、第2期分(令和6年9月2日納期分)から順次控除します。

注意事項

- 次の算定の基礎となる令和6年度の所得割額は「定額減税前の所得割額」となるため、定額減税の影響はありません。

・ふるさと納税の特例控除の控除上限額

・令和7年度の公的年金の仮特別徴収税額(令和7年4月分、6月分、8月分) - ・控除対象配偶者でない同一生計配偶者(※)については、令和6年度の所得割額からではなく、令和7年度の所得割額から1万円の定額減税が行われます。

※控除対象配偶者でない同一生計配偶者:合計所得金額が1,000万円を超える納税義務者と生計を一にしている配偶者で、合計所得金額が48万円以下であり、他の者の被扶養者または専従者となっていない方。 - 令和6年度の個人住民税等の税額決定後に、住民税申告や所得税の確定申告を行ったことなどにより、定額減税の額が変わった場合は、個人住民税等の再計算を行い、残りの納期の徴収額で調整を行います。

- 令和6年度の途中で、税額の徴収方法が変更になった場合(退職により給与からの特別徴収だった方が普通徴収に変更になった場合など)は、「定額減税の実施方法」で示した徴収方法ではなく、従来どおりの徴収方法での納付となります。

関連情報リンク

所得税からの定額減税については、国税庁ホームページの特設ページをご覧ください。

定額減税に関する最新の情報は総務省ホームページをご覧ください。

この情報に関するお問い合わせ先

総務部:市民税課 市民税係

電話番号:0465-33-1351

よくある質問

このページに関連する「よくある質問」はありません