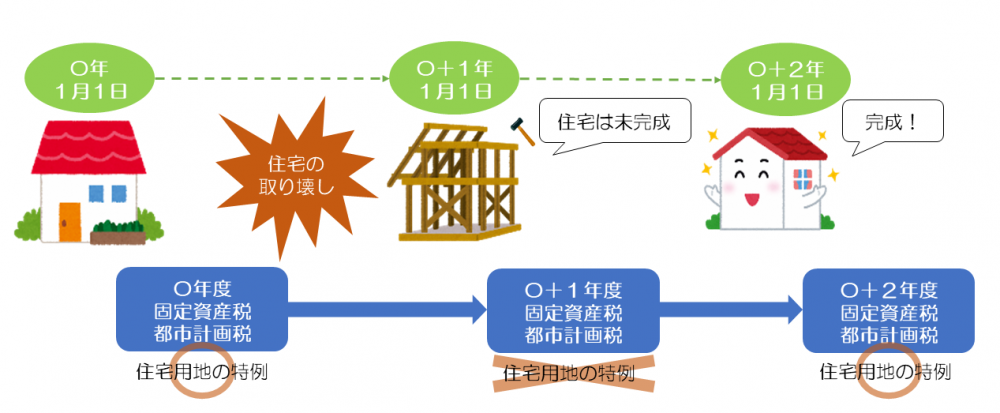

住宅建替え中の土地に対する特例制度

住宅を取り壊し、建替えをしている土地について、取り壊した翌年の1月1日(賦課期日)時点で住宅が未完成の場合は、原則、取り壊した翌年の土地の固定資産税(都市計画税)には「住宅用地の特例※」が適用されません。

※「住宅用地の特例」については、ページ下部の関連情報リンクをご覧ください。

※「住宅用地の特例」については、ページ下部の関連情報リンクをご覧ください。

(例)〇年中に住宅を取り壊し、〇+1年1月1日までに建替え中の住宅が完成しない場合、

〇+1年度は住宅用地の特例が適用されません

〇+1年度は住宅用地の特例が適用されません

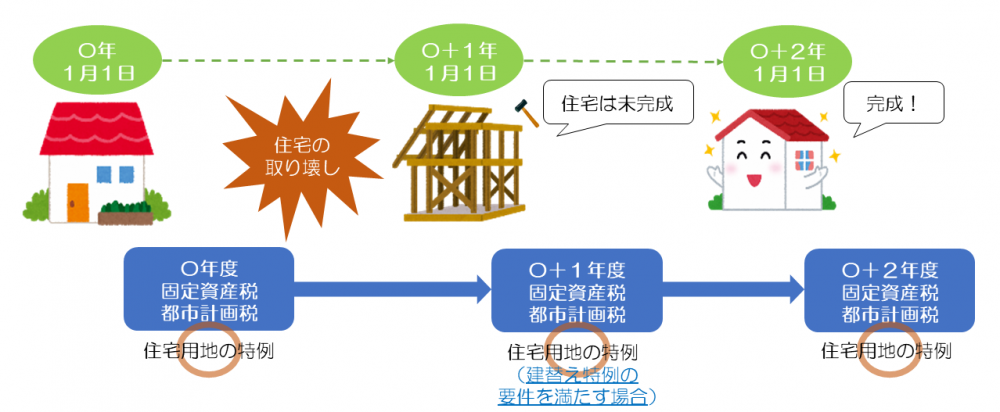

ただし、以下の要件をすべて満たす場合は、「住宅用地の特例」が適用されることがあります。

該当する可能性がありましたら、資産税課土地評価係までお問い合わせください。

該当する可能性がありましたら、資産税課土地評価係までお問い合わせください。

- 取り壊した年(〇年)の1月1日時点で住宅用地であった

- 取り壊した翌年(〇+1年)の1月1日までに建築確認申請済み

- 取り壊した翌年(〇+1年)の1月1日における敷地面積が、取り壊した年(〇年)の1月1日時点の敷地面積の概ね2倍以下

- 取り壊した年(〇年)の1月1日時点の土地所有者と、翌年(〇+1年)の1月1日時点の土地所有者の関係が、次の①~④に当てはまる

※共有名義である場合も適用

①同一

②土地所有者の配偶者

③直系血族

④直系血族の配偶者 - 取り壊した年(〇年)の1月1日時点の住宅所有者と、建替える住宅の建築主の関係が、次の①~④に当てはまる

※共有名義である場合も適用

①同一

②住宅所有者の配偶者

③直系血族

④直系血族の配偶者 - 他の用途に使用せず、取り壊した翌々年(〇+2年)の1月1日までに、建替えた住宅が完成する

関連情報リンク

この情報に関するお問い合わせ先

総務部:資産税課 土地評価係

電話番号:0465-33-1365